资本公积和盈余公积该怎么样才能更好的进行区分?可能很多人在这两个名词间有时候都有点迷糊,因为有一定的相似之处,那么接下来和大家聊聊。

要说到资本公积和盈余公积这两个名词,我们首先就要先了解一下什么实收资本,因为这3个名词可以说是相互有所关联的。

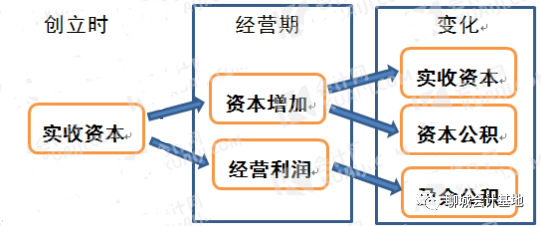

实收资本:就是投资人投入公司或者企业里边的资本。而资本公积和盈余公积则是发生在实收资本后面的事情。

我们先从定义上理解一下,什么是资本公积,什么是盈余公积?

资本公积:简单来说股东投入的资金,但由于一定的缘故不能计入实收资本(或者是股本)中的那部分投入的资金。

而盈余公积:则是企业根据相关的规定以及决策之后,从企业盈利得到的税后利润中提取的各类盈余资金。

资本公积和盈余公积具体包括哪些情况呢?

资本公积和盈余公积包括哪些情况?

资本公司包括:资本(或股本)溢价、接受捐赠非现金资产准备、接受现金捐赠、股权投资准备、拨款转入、外币资本折算差额、其他资本公积。

盈余公积:法定盈余公积、任意盈余公积、法定公益金、储备基金、企业发展基金、利润归还投资等。

现在明白实收资本和资本公积、盈余公积之间的关系了吗?也可以看看下面这个关系表,相信一看就能懂:

弄清了这两者的关系,可能有部分会计小伙伴还是不懂账务处理该怎么进行处理,也给大家分享一下,在日常工作中我们见到比较多的资本公积的用法就是转增成实收资本,那么它的会计分录如下:

借:资本公积

贷:实收资本

然而盈余公积的的作用不仅是转增成实收资本,还可以是用来弥补亏损的时候使用。那么它的会计分录如下:

盈余公积相关账务处理

一、如果是将本年利润转至未分配利润,

借:本年利润

贷:利润分酌情-未分配利润

二、如果是计提盈余公积

借:利润分配-提取法定盈余公积

提取任意盈余公积

贷:盈余公积-计提的法定盈余公积

计提的任意盈余公积

三、如果是将利润分配明细科目转至未分配利润

借:利润分配-未分配利润

贷:利润分配-提取法定盈余公积

提取任意盈余公积

四、如果使用盈余公积弥补亏损或转增资本

借:利润分配-提取法定盈余公积

提取任意盈余公积

贷:利润分酌情-未分配利润(弥补亏损)

实收资本-转增资本

还有同行问:如果公司或者企业把资本公积和盈余公积进行转增资本,这期间会涉及到哪些税费的处理呢?

其实涉及到的税费不是很复杂,一般情况下就是个人所得税和印花税。相关的政策我们也可以一起来看一下:

个人所得税:非法人股东需要按照利息、股息、红利所得缴纳个税,税率20%

政策:根据《国税发【2010】第54号国家税务总局关于进一步加强高效收入者个人所得税征收管理的通知》规定,加强企业转增资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资金或股本的,要按照利息、股息、红利所得税项目,依据现行政策规定计征个人所得税。

印花税:企业以盈余公积转增注册资本时,应及进就新增注册资本部分缴纳印花。

政策:《印花税暂行条例》的相关规定,印花税中营业账薄税目中的计税依据为实收资本与资本公积两项的合计金额,税率为万分之五。2018年5月1日后减半,如果以后年度实收资本和资本公积两项的合计金额有增加的,只增加部分计征印花

以上是关于资本公积以及盈余公积的一些账务上和税务上的问题,希望可以帮助到大家。

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

工作时间

工作时间