我们的很多民企,经历过的和听说过的,在合同管理方面,大致会出现两方面问题:第一,管理不到位,第二,协同管理效率低。

针对合同管理,如何进行合同本身的管理以及协同管理,所谓的“协同管理”,是什么呢?控制?和谁协同,怎么协同,协同的效果是什么呢?对效率的哪个方面能够有影响?能给企业提升管理水平带来什么好处呢?

我们一起来看看一个案例,看下这个情景或者部分情景是否在您公司出现过。看看案例中的财务总监是如何通过“合同管理”的协同管理,来洞察这个管理流程是否健康,进而来优化流程,在提高效率的同时,进而完善了相关的控制点的。

某公司是一家TMT创业公司,近年发展很快,不论是业务规模还是人员规模,都属于快速增长阶段。在进行平时的合同管理时,由于公司的快速发展,很多细节存在着一些问题。

合同的盖章管理由法务部负责,框架合同在法务部保管,个别合同在经办部门保管,执行金额和印花税管理由财务部负责。

新任财务总监来到公司后,每次看到大家针对这个工作如此的“繁忙”感到不解,“为什么一个简单的事情搞得这么复杂呢?”一直是财务总监在考虑的问题。

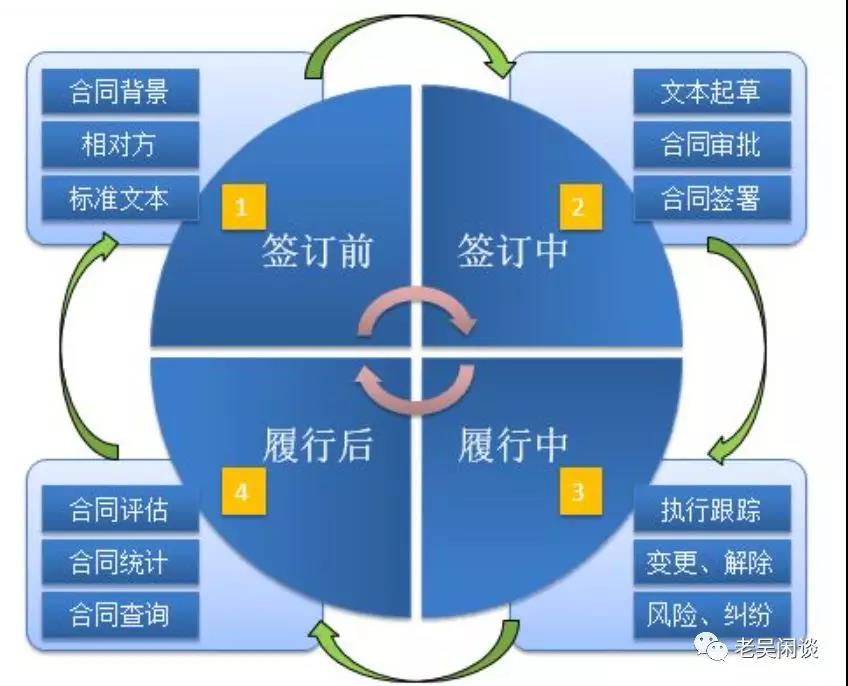

我们来分析下“合同管理”应该做什么,具体怎么做时,要从下面几个方面进行分析:

合同的管理细节:

所谓“合同管理”的细节,无外乎包括用章管理、台账管理、文档管理以及执行金额的管理。

用章管理:合同用什么章,每个章怎么用,什么地方用?公司先盖章再发送对方的事项,怎么进行事后管理;

台账管理:如何建立合同管理台账,台账什么架构和内容,谁来管理电子台账文档,台账文档是否开放,怎么开放?向谁公开;

文档管理:纸质合同怎么管理,在哪里管理,如何便于相关方查阅,有没有共享机制;

执行金额的管理:有没有,做这个的意义是什么?

合同管理的协同性有哪些:

说到所谓的“协同性”,按照百度的定义:“协同是指元素对元素的相干能力,表现了元素在整体发展运行过程中协调与合作的性质。结构元素各自之间的协调、协作形成拉动效应,推动事物共同前进,对事物双方或多方而言,协同的结果使个个获益,整体加强,共同发展。导致事物间属性互相增强、向积极方向发展的相干性即为协同性。”

那么用白话怎么说呢?

就是在公司运营链中,每个工作看似只是一个独立的工作环节,但各个环节之间是有内在联系的,如果你只考虑到了一个环节,而没有考虑其他环节的工作,就会只能实现“做了”。而如果把在做自己负责环节的工作内容时,也考虑了其他环节内容是否和自己负责内容存在的相关性,并加以实施改善,则很有可能实现“做好了”。

具体到合同管理的内容,还涉及到哪个部门的工作,涉及的切入点在哪,在什么时点切入。

在这里我们就要谈到所谓的“协同性”话题,就是说如何做我们能够将重复的工作化繁为简,前后有序,降低传递损耗的同时,做到面面俱到,同时实现“控制”。

小结:

问题a是单点问题,问题b是多点问题,从效率和控制的角度看,需要考虑。为什么这么说呢?效率的思考,就是为什么大家一起做用2个小时的工作,非要3个人分别做1个小时;控制的思考,如果不考虑协同性,单点的内控点就不会被发现。

我们梳理下涉及到的相关流程:

1. 原有流程

各节点:(假设合同管理部门为法务部,总公司和分公司的合同管理模式一致)

法务部管理盖章手续,公章和合同专用章没有区别管理;

合同条款确定后,公司先盖章,然后发给对方再盖章;

合同在双方盖章完毕,框架合同在法务部管理,个别合同在经办人部门管理;

合同执行金额以及进度管理,需要单独确认,即查询进度管理时,再现场逐一计算并查询;

财务部如果对合同进行资金预算时,需要到各个经办部门查询数据;

财务部对合同进行印花税管理时,也是主要依靠合同经办部门的数据提供;

合同管理及印花税等管理,涉及的部门分别为法务部、经办部门、财务部。

2. 原有流程的优缺点:

优点:

看似“按部就班”

缺点:

公章和合同专用章应该区分管理,各自界定使用范围;

公司先盖章,对方后盖章的情况,应该建立台账管理,以便后续催收对方合同归档;

合同应该统一管理在法务部或者某个部门,框架合同和个别合同不能“两地分居”;

经办部门管理个别合同,不仅仅存在查询效率问题,还存在内控问题;

不仅仅合同文档应该统一管理,电子台账也应该统一管理,体现跨部门协同性和效率性。

3. 针对上述缺点,是否可以接受:

答案肯定不能接受的。

因为:

原有流程存在若干内控风险,分别体现在公章使用、公司先盖章的后续催收风险、即合同完整性风险、合同保管风险;

协同管理方面的低效,跨部门没有协同,各管各的,跨部门没有实现信息和数据的打通。

低效,可能在某个阶段被公司允许接受,但风险点,则是绝对不能接受的。

4. 优化后的流程:

(仍假设合同管理部门为法务部,总公司和分公司的合同管理模式一致)

法务部规范公章和合同专用章的使用范围;

在合同条款确定后,对公司先盖章的合同进行文档管理,建立定期催收机制;以消除风险;

合同文档的管理统一在财务部,经办部门需要时可以到财务部查询或者自己保管扫描件(不建议经办部门纸质形式管理,浪费纸张,需要的时候可以单面纸打印);

建立跨部门的合同管理电子管理簿,包括合同基本信息、计划和实际执行数据、印花税计算和管理等部分。

PS:总分公司合同管理模式一致,分公司可以视同经办部门,但分公司有其自身管理特点,印花税管理面对的属地税务局。因此合同保管可以在当地,但电子文档必须在总部同时管理。

5. 优化后的优缺点:

上一篇:

给你说说会计利润和经济利润!

上一篇:

给你说说会计利润和经济利润!

下一篇:

税收实务:关于粽子的账务处理

下一篇:

税收实务:关于粽子的账务处理

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

工作时间

工作时间