在过去两三个月里,相信很多公司或多或少都收到过来自政府的补助金,比如为支持在疫情中损失较大的企业而下发的补助金、税费的返还等等,还有上个月大家问得比较多的稳岗补贴,也属于政府补助的一种。本文主要围绕《企业会计准则第16号——政府补助》来给大家科普相关知识。

政府补助的科普知识

政府补助是指企业从政府无偿取得货币性资产或非货币性资产,主要形式为无偿拨款、税收返还、财政贴息、以及非货币性资产等。

在税务处理上,国家税务总局公告2019年第45号对财政补助是否缴纳增值税作出了相关的规定,大家可以自行判断各自取得的收入是否要纳税:

国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告

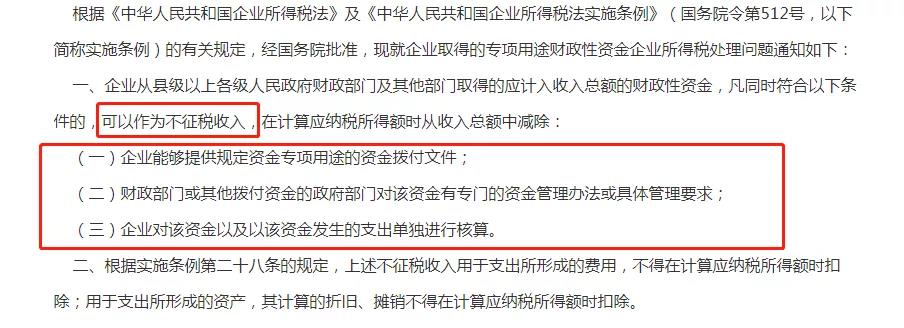

而财税[2011]70号也对财政补助是否需要缴纳企业所得税也作出了相关规定:

财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知

在会计处理上,根据《企业会计准则第16号——政府补助》及会计司解读的要求,涉及的科目包括递延收益、当期损益、相关的成本费用科目、其他收益、营业外收支。下面以案例形式讲解会计分录。

政府补助的会计处理

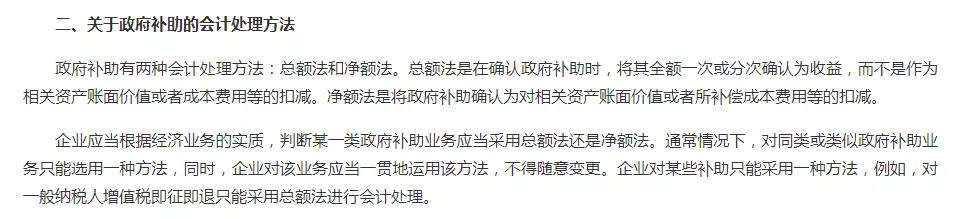

首先要明确,根据会计司发布的对政府补助的解读来看,政府补助的会计处理方式分为两种:总额法和净额法:

关于政府补助准则有关问题的解读

例一:与资产相关的政府补助

会计网是高新技术企业,按照当地的政策,购买先进设备可以申请政府补贴。会计网为扩大生产经营,于2020年1月购买了480万元的设备仪器,并向当地政府申请补贴,该设备的使用寿命为5年,直线法计提折旧,不考虑净残值。会计网3月收到了政府补助118万元。

用总额法:

1月购入设备时:

借:固定资产 480万

贷:银行存款 480万

2月开始计提折旧并使用:

借:制造费用 8万

贷:累计折旧 8万(480÷5÷12)

3月收到政府补助:

借:银行存款 118万

贷:递延收益 118万

同时分摊递延收益:

借:递延收益 2万

贷:其他收益 2万 [118÷(5×12-1)]

如果使用净额法,则将补助冲减设备的账面价值后再重新计提折旧。

1.按企业准则16号规定,与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益,确认为递延收益的,在相关资产使用寿命内分期计入损益;与企业日常活动相关的政府补助,可计入其他收益或冲减相关成本费用,若无关,计入营业外收支。

2.若企业先收到补助、再购置设备,则这份补助平摊在设备的计提折旧期间;若企业先购置设备、再收到补助,则这份补助平摊在设备的剩余寿命期间。

如果该设备在2024年1月出售,取得100万元,不考虑增值税的情况下:

1月出售设备:

借:累计折旧 384万 [480÷5÷12×(11+3×12+1)]

固定资产清理 96万

贷:固定资产 480万

借:银行存款 100万

贷:固定资产清理 96万

资产处置损益 4万

转销递延收益的余额:

借:递延收益 22万 [118-118÷(5×12-1)×(11+3×12+1)]

贷:资产处置损益 22万

按企业准则16号规定,相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的相关递延收益余额转入资产处置当期的损益。

例二:与收益相关的政府补助

就以稳岗补贴来说,4月会计网收到当地人社部门发放的稳岗补贴(此处考虑到企业缴纳社保、培训等复杂数据,不再列举金额)。

(1)如果该稳岗补贴是用于补偿以后期间的相关成本费用或损失的:

用总额法:

借:银行存款

贷:递延收益

借:管理费用等

贷:银行存款

借:递延收益

贷:其他收益(如果用净额法,该科目为相关的成本费用或营业外支出)

(2)如果该稳岗补贴是用于冲减2月3月等已发生的相关成本或损失的:

用总额法:

借:银行存款

贷:其他收益或营业外收入

用净额法:

上一篇:

一般纳税人选择放弃享受减免税,您知道…

上一篇:

一般纳税人选择放弃享受减免税,您知道…

下一篇:

如何理解“财务费用-利息收入”?

下一篇:

如何理解“财务费用-利息收入”?

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

工作时间

工作时间